経営サポート

中小、中堅企業様へ、ストラクチャードファイナンス、不動産ファイナンス、M&Aファイナンス、を活用した、顧客ニーズに対応したオ-ダーメイドのサービスを提案します。

コーポレートファイナンス

コーポレート・ファイナンス(corporate finance )とは

企業の立場から見た場合は、財務活動全般、や資金調達活動のことを指します。 企業価値最大化のために、いかに資金を調達し、投資するかを考えることであり、それを実行する活動のことで、経営トップ、CFOにはその価値を求める理論や手法、また、資金の調達方法にまつわる理論や手法などのコーポレートファイナンスが必要となります。

- 投資案件

- 資金調達

- 配当政策

- M&A

戦略的コーポレートファイナンス

コーポレート・ファイナンスは、企業の財務的な問題をどのようにとらえ、企業経営について財務(キャッシュ)の視点から考えることです。

アカウンティング(accounting)とは

その企業活動の結果を、企業の「過去」の業績から捉えて表現しようとするものです。企業外部の利害関係者に対して、財務諸表を作成して財務状態や経営成績を公表することを目的とした場合や、企業外部の利害関係者に対して、行う場合があります。

| コーポレート・ファイナンス | アカウンティング | |

|---|---|---|

| 期間 | 長期的 | 短期的 |

| 数値 | キャッシュフロー | 利益 |

| 基準 | 資本コスト※ | 利益率 |

「利益」を扱うのか、「キャッシュ(現金)」を扱うのか

※資金調達に必要なコストとして、借入には利息という負債コスト、株式には配当と値上がり益という株主資本コストがかかります。

中小企業の資金調達

創業・新規事業の融資(日本政策金融公庫)

日本政策金融公庫 では、「新規開業資金(新企業育成貸付)」などのご融資を通じて、新たに事業を始める方や事業開始後おおむね7年以内の方等、比較的、銀行からの資金調達が難しい個人事業主や中小企業」に対して、積極的に融資を行っています。創業融資は設立直後の会社の資金調達法として最も実現性が高いものと言えます。

日本政策金融公庫からの借入のポイント

-

- 自己資金

- 自己資金がなくても政策金融公庫では借りられますが、自己資金は可能な限り準備できた方が当然、融資を受けられる可能性も高まり、金利等の条件も良い条件が引き出せることもあります。

-

- 事業計画

- 現実離れした計画・数字ではなく、実現可能な数値はもちろん現実に即した堅実なプランを作成する。取引先・商品品目・単価や回転率、また売上を達成するために必要な人件費や設備投資費等、多くの項目を整理してビジネス(事業)を明確にする必要があります。

-

- プレゼンテーション

- 事業計画は書面のみですべてを伝えることは難しいです。ご自身の考えているビジネスや経営者・事業主自身の人柄に魅力を感じていただくことが重要でこの事業は成功すると思っていただくことにつながります。プレゼンのなかで熱意や情熱を自分の言葉で伝えることが重要です。

助成金・補助金

創業時やモノづくりにおける中小企業向けの助成金・補助金は数多く存在します。助成金・補助金は基本的に返済の必要が無い資金となりますから大きなメリットがあります。

ただし、助成金の問題点はキャシュが入金されるまで時間と手間が相当かかります。また基本的には申請すれば100%に入ってくると計算できるものではありませんので、これを入金見合とした資金繰りには注意が必要です。

中小企業・小規模事業者向けの補助金はこのページからチェックできます。

信用保証協会

「信用保証協会」は、中小企業・小規模事業者が金融機関から「事業資金」を調達する際に、保証人となって融資を受けやすくなるようサポートする公的機関です。

全国各地に信用保証協会があり、各地域に密着して業務を行っています。

「信用保証制度」は、中小企業・小規模事業者、金融機関、信用保証協会の三者で成立しています。

政策金融公庫と同様、様々な融資制度があります。

民間金融機関の特徴

- 信用金庫

- 信用金庫とは地域の方々が利用者や会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。営業地域は一定の地域に限定されており、預金はその地域の発展に生かされている点も銀行と大きく異なります。 金利は多少高めですが、多少無理を聞いてくれるなどメリットはあります。融資額は数百万円程度のケースが多く、特に間もない会社は、緊急時のために時のために口座を作っておくと良いと思われます。

- 地方銀行

- 地方銀行とは「全国地方銀行協会」に加盟する銀行であり、東京とは別として地域における最大規模の金融機関となっています。「第二地方銀行協会」の会員である「第二地方銀行」との対比から「第一地方銀行」と称される場合もあります。全国展開する都市銀行とは違い、地元地域の企業や住民を対象に、地域金融の担い手として預金・融資・為替の業務を行っています。事業が軌道に乗ってきたら積極的に取引を考えたいのが地方銀行で、融資額は数千万円程度であることが多いですが、規模に応じて数億円単位の融資も受けられます。

信用金庫も地方銀行も同じですが、まず最初は「信用保証協会付き融資」を受けることになります。保証協会付き融資は、貸倒れが起こった時に銀行側のリスクを抑えられる利点がある一方で、借りる側の私たちは保証料を支払わなければならないので、その分実質的な金利が高くなります。 現在、地方銀行は大きな再編時代に差しかかっています。大抵は規模の大きな銀行がその地域の銀行と経営統合し、商品・サービス・ITシステムなどの共同開発、人材交流、グループ会社の相互活用などを行っています。人口減少による貸出減少に対する備えなどから、都道府県を超えて地銀同士が合併することでビジネス規模の拡大を加速させようと試みています。

- メガバンク

- 保証協会付き融資であればメガバンクから調達することもある程度可能ですが、実績を作ってもプロパー融資が付く可能性は中小企業の場合あまり期待しない方か良いと思います。

基本的に年商10億円以上でないと融資取引が難しく、審査では書類と数字の根拠がより高いレベルで求められます。銀行員の書類の読み込み、質問能力が高いので、どのような質問にも的確に答えられるように準備することが重要となります。

資金繰り表作成のポイント

- 資金繰り表とは

- 資金繰り表とは過去と今後予測される現金の収入と支出を表にして、手元の現預金の動きを管理する表です。自社の資金繰りにおいて会社における一定期間の現金収入と現金支出の全てを分類することで資金不足になることが予め予測できれば、資金調達を行ったり、支払いを延期する検討を早めに経営の打ち手に関する対策が出来ます。

計画の資金繰り表も同じ表を用います。数字は、実績を踏まえ今後の経営計画をもとに作成していきます。もし、翌月繰越の欄がマイナスになるようであれば、それは理論上資金ショートを意味します。追加の資金調達を検討する必要があります。また、売上計画を見直す作業をしたり、コスト削減できるものはないか再度検討した方がよいでしょう。

- 金融機関等が資金繰りをチェックする主な項目

(決算書等の財務諸表にも適用されます) -

◇売上債権対仕入債務比率(売掛金+受取手形)÷(買掛金+支払手形)

販売し現金化していないものと、仕入れて支払を済ませていないものの比率。1倍以下が目安。

3倍・4倍と売上債務の方が大きくなると、資金化のスピードが遅くなる。◇仕入債務回転期間 仕入債務÷月商

何ヶ月分の仕入れ債務があるか?と考えるか、(信用があるので)何ヶ月待ってもらえているか?

仕入債務とは(買掛金・支払手形) この指標が短くなると、資金繰りは悪化します。◇棚卸債権回転期間 棚卸債権÷月商

何ヶ月分の在庫を抱えているか? 短いほど良い。 売上債権回転期間と比較。

棚卸債権とは製品・商品・半製品・貯蔵品・原材料・仕掛品・販売用土地建物など月商の何か月分の棚卸資産を保有しているかを表わす指標です。この指標が長期化していると資金繰りは悪化します。

資金繰り表がダウンロードできます。⇒ 資金繰り表(エクセルファイル)

クラウド活用による経営の見える化

近年クラウドを活用した財務会計システムも多様化されており、中堅・中小企業・小規模事業者の発展に役立つ様々な制度、サービスソリューションの活用が期待されています。

企業の総務、経理部門における業務システムの進化しにより、バックオフィス業務が効率化され生産性の向上に貢献しています。

クラウド・ソリューションを活用

クラウド・ソリューションを活用することでこの重荷から解放された企業が増えています。特にカスタマイズ可能なクラウド基幹システム出てきて、ものつくり企業のIT活用が一段と進むことが期待できます。クラウドは選択肢のひとつとなります。

また、最近このようなITソリューションは「システム作りが目的になっている」「収集する情報の質が低い」「現場の管理に使われていない」等の共通する傾向や課題が見られるといわれています。本来の目的や要件を満たし、機能的な制度としてうまく機能させていくことが重要です。

財務会計システム→資金繰り表→シュミレーション

経営の打ち手

①資金繰り表のチェック

②資金不足の把握

③売上原価計算

日本の成長・地方創生には、中小企業の潜在能力を引き出すことが重要です。 当社では、中小企業・小規模事業者の発展に役立つ様々な制度、サービス、ソリューションの活用を具体的に紹介し、応援するサービスを検討しております。どんぶり勘定から脱却し、経営トップが経営の打ち手を判断できるために、様々なベンダー様のとのマッチングに尽力するとともにファイナンス支援を行ってまいます。

企業再生の支援

企業再生とは

企業再生とは、一般的に何らかの原因があり、業績が悪くなった企業や実質的に破綻状況にある、または債務超過の状況にある企業で、様々な方法を活用し、企業として立ち直らせることです。 この「再生」という言葉自体には後ろ向きな印象があり、再生中の会社というマイナスのイメージを持つことが普通ですが、実際にはテコ入れすることを「再生」と言います。 方法としては、私的整理、法的整理、リストラ、M&Aの活用などがあげられる。最近では、企業再生ビジネスが盛んになってきており、「企業再生ファンド」の様な、投資家から集めた資金を元手として、経営再建中の企業に出資して再生をさせようとするファンドもあります。

企業を取巻く様々な状況

- 業績が低迷し、収益改善を図りたい

- 資金繰りが厳しいため新規で資金調達がしたい

- 財務諸表で債務超過であり、本業は健全だが過去の失敗により借入金が過大で、本業の収益を圧迫している

- 金融機関への約定通りの借入の返済が難しいので、リスケジュールの計画を作成したい

- 今後事業を継続するにあたり、スポンサーの支援を受けたい

- 営業CFがマイナスで税金、保険料等を遅れて支払っている

再生型M&A

- 債務超過でかつ過大な債務を抱えており、通常のM&Aは難しい。

- 資金繰りが厳しくなっており、事業の継続が困難。

- 金融円滑化法により借入金の返済はリスケジュール(返済猶予)しているが、その先の出口がみつかっていない。

自力での再建が困難となり、このような通常の再生が難しいような状況にあっても、法的整理・私的整理等で債務圧縮を図りつつ、事事業や従業員の雇用を引継いでくれる、ためのスポンサー探索をする事業再生M&Aや資本提携のマッチングのお手伝いを行ってまいります。

スポンサー企業(投資家)のご紹介

自力での再建が困難となり、倒産の危険性がある会社も事業や従業員の雇用を引継いでくれる、スポンサーへの譲渡をサポートします。連携するネットワークからスポンサー候補を選別し、シナジー効果が見込める資本提携のマッチングを提案します

スポンサーとなる投資家や企業は、様々な思惑があって投資をするわけですが、再生する企業とシナジーを目的のひとつして捉えることの有無によって大元の考え方が異なってきます。

- シナジーを目的としないスポンサーが再生ファンドなどの純粋な投資家

- 単純に投資したものがいくらになるかという目線で投資判断が行われます。コストカットできたとしてもそれ以上の利益向上は見込めません。

- 同業種、関連事業者等のシナジーが見込まれる投資家

- 自社のインフラ、ノウハウ、人員などを使用できたり、それに伴う大幅なコストカットも可能となることがあります。

経営改善計画書の作成

経営改善計画書には、金融機関の所定の書式があります。

多くの機関が経営改善計画書の書式をインターネット上で公開しています。

(中小企業庁の雛形の他に、銀行、信用金庫、日本政策金融公庫など)

それぞれ記入すべき内容は若干の違いはありますが、おおよその内容、考え方は同じです。

- 作成のポイント

-

- 実態財務諸表の作成

- 過去の業績の分析

- 固定費、変動費の分析

- 単年度予想財務諸表の作成

- 中期改善計画による財務諸表の作成

- 中期金融機関等の返済計画表

多くの場合、経営改善計画書の最大の目的は、バンクミーティングと経営改善によるリスケジュール終了のタイミングとあると考えられます。

中小企業庁の「経営サポート」について

創業・ベンチャー、経営革新、新連携、再生支援、雇用・人材、国際化、取引・官公需、経営安定、小規模企業、ものづくり、技術革新・IT化・省エネ対策、知的財産、中小企業応援センター、中小企業の経営を支援します。

出典: 中小企業庁ウェブサイト(http://www.chusho.meti.go.jp/keiei/)

-

- 創業・ベンチャー支援

- 創業をお考えの方やベンチャー企業の円滑な事業活動を、資金調達、情報提供等で支援します。

-

- 経営革新支援

- 経営革新に取り組む中小企業を、資金調達、税制、販路開拓等で支援します。

-

- 新連携支援

- 連携により新たな事業活動にチャレンジする中小企業を、補助金、資金調達、アドバイス等で支援します。

-

- 再生支援

- 中小企業の再生に向けた取り組みを、中小企業再生支援協議会が支援します。

-

- 雇用・人材支援

- 中小企業の人材育成、経営課題解決を、中小企業診断士制度や研修・人材派遣等で支援します。

-

- 海外展開支援

- 中小企業の海外展開を、総合的に支援します。

-

- 取引・官公需支援

- 下請取引の適正化及び下請中小企業の振興を図り、中小企業者の受注機会の増大を推進します。

-

- 経営安定支援

- 地震や新型インフルエンザなどの自然災害及び倒産対策・BCP等により、中小企業の経営の安定を支援します。

-

- 共済制度

- 小規模企業者の廃業・引退、中小企業者の取引先の倒産に対する備えをサポートします。

-

- 小規模企業支援

- 従業員20人以下(商業・サービス業は5人以下)等の小規模事業者を対象に、経営面や資金面で支援します。

-

- ものづくり中小企業支援

- モノ作り基盤技術を有する中小企業の研究開発、人材育成等を支援します。「はばたく中小企業・小規模事業者300社、はばたく商店街30選」を選定しています。

-

- 技術革新・IT化支援・省エネ対策

- 技術開発、IT化や省エネ対策に取り組む中小企業を、補助金、資金調達、情報提供等で支援します。

-

- 知的財産支援

- 知的財産に関する取組みや模倣品被害の対策など、中小企業の知的財産戦略を支援します。

-

- 経営支援体制

- 中小企業支援機関が、中小企業・小規模事業者の皆さまの様々な相談にお応えします。

-

- 地域における創業支援体制の整備

- 市区町村と民間事業者等が、創業者に身近な支援体制を整備する取り組みを支援し、地域における創業を支援します。

-

- 経営強化法による支援

- 中小企業・小規模事業者や中堅企業は、経営力向上のための人材育成や財務管理、設備投資などの取組を記載した「経営力向上計画」を事業所管大臣に申請していただき、認定されることにより固定資産税の軽減措置や各種金融支援が受けられます

経営革新等支援機関認定制度の概要

近年、中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、平成24年8月30日に「中小企業経営力強化支援法」が施行され、 中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等を、経営革新等支援機関として認定することにより、 中小企業に対して専門性の高い支援を行うための体制を整備するものです。

出典: 中小企業庁ウェブサイト(http://www.chusho.meti.go.jp/keiei/kakushin/nintei/)

当社では様々な分野の経営革新等支援機との連携により、企業再生のファイナンスやその他のソリューションを提供していきます。

中小企業再生支援協議会について

中小企業再生支援スキームとは

中小企業再生支援スキームは、中小企業再生支援協議会等が債務免除を含む再生計画の策定支援を実施する際の手順や要件を定めたものです。

中小企業庁では、中小企業再生支援協議会等が債務免除などを含む再生計画の策定を支援する場合の手順として、「中小企業再生支援スキーム」を定め、税制の特例措置の創設の都度、新たな規定を追加しています。

「中小企業再生支援スキーム」について

出典: 中小企業庁ウェブサイト(http://www.chusho.meti.go.jp/keiei/saisei/2016/160525saisei.htm)

窮境に陥った事業者の方が、この手順に従って再生計画の策定支援を受け、金融機関等から債務免除等を受けた場合に、対応した税制上の措置を受けることができます。 中小企業庁では、税制の特例措置の創設等の都度、新たな規定を追加や改訂をしています。

中小企業再生支援協議会の活動状況リンク

出典: 中小企業庁ウェブサイト(http://www.chusho.meti.go.jp/keiei/saisei/kyougikai/)

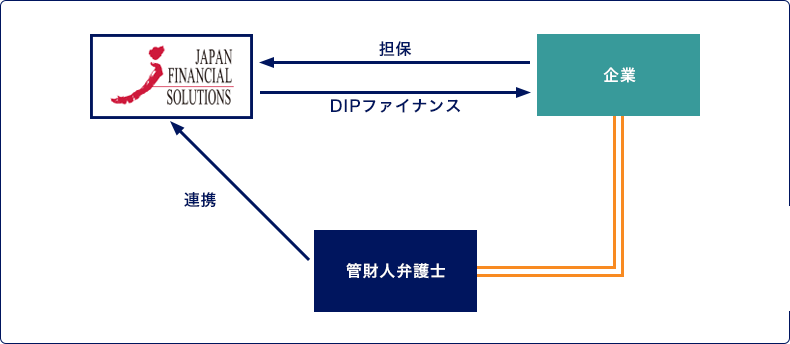

DIPファイナンス

当社は中堅・中小企業様を対象にファイナンスにて企業再生を推進して参ります。

民事再生に留まらず、私的整理についても積極的に再生のお手伝いを行って参ります

DIPファイナンスとは

再建型法的整理手続きである民事再生法等の手続き申立後、計画認可までの期間において、運転資金を調達できずに事業の継続が困難な場合に対応することなどを目的とした短期の融資であることが多い。

DIPファイナンスによる債権は一般的に、共益債権と位置づけられ、再生企業の他の債務より優先されます。

プレDIPファイナンスとは

プレDIPファイナンスとは、私的整理の段階の債務者に対する融資は、法的整理時の前段階の資金借入であり、事業再生ADR手続期間中に行われ一定の要件を満たしていれば、その後の更生手続・再生手続で優遇的な措置を受けることができるものとされます。