ビジネスサポート

与信管理について

与信管理とは

「与信」とは文字通り顧客に信用を供与することです。与信管理は、企業間における商取引又は金融機関の融資等において、貸倒を未然に防ぐために、取引先に対する情報を収集・分析し、与信の状況を管理することをいいます。販売による売掛金から現金(振込)回収、受取手形、電子債権等の決済までの間が「与信」であり、一般的には取引が継続的に取引が発生することになり、その残高はその間の与信合計金額となります。

与信管理業務

-

- 定量分析(規模、利益、自己資本、業歴等)

- 定量分析とは、データが数値化されているため、売上高や営業利益、純利益のほか、財務情報(自己資本比率や流動比率)をもとに客観的に分析できます。反面、財務諸表等の入手の可否によって大きく左右され、場合によっては入手した決算書の数字に粉飾がないかを分析する必要があります。

-

- 定性分析(経営者、企業活力、認知度等)

- 定性調査とは、経営者の人物評価や事務所や担当者と面談することによって対象者の態度や行動、あるいは対応を観察する方法などがありますが、下記のような事項をチェックシートにまとめるなど担当者の主観が偏らないようにするなど注意が必要です。

-

- 主な調査項目

- 経営者の人物像、家族(構成)、社員の対応能力、営業力、売上、生産能力、技術レベル、経営能力、資本力、担保力、支払状況、金融機関の信用度、商圏、不動産、設備、業界事情、景気

一般的に中小企業は取引先に対する与信判断ノウハウがあまりなく、興信所情報のみに依存する場合が多いと考えられますが、最終的には独自の与信判断基準を定めた規定を作成し、運用しなければなりません。

情報を十分に活かしきれず、判断根拠が曖昧であることもよくありますので、複数の情報の視点から総合的に判断できる体制づくりが重要です。複数のデータを活用することで、社内で評価基準ルールを設けることができ、客観的かつ多角的・効率的に審査することが可能となります。

- 与信管理規定が制定されている

- 情報項目、評価方法を決めている

- 取引先の信用度(評価)に応じて与信限度額を算出している

- 会社単位で、月末の売掛債権残高を集計している

新規取引先の調査

- ホームページを確認している

- 登記簿を確認している

- 決算書を依頼している

- 担当者からの情報収集

- 信用調査会社に依頼している

- 取引基本契約書を締結している

- 信用度に応じて、現金取引又は担保を取る

商号及び法人の形態(株式・有限・個人・社団法人)/本社・支店・工場の所在地/業歴/代表者/役員構成/総人員数/売上状況・主要商品構成・月平均売上高/主要販売先名/主力商品/商品のライフサイクル/主要仕入先名/主力銀行/所有不動産/在庫状況/設備内容/生産能力/立地条件/労使関係/業界動向

取引先の途上与信

- 定期的な訪問

- 定期的に情報を自社で入手

- 変動情報を社外から入手

- 情報の社内共有

- 定期的な取引条件の見直し

- 与信限度額の見直し

- 回収が遅延したときの体制と対応

- 債権回収による保全交渉

主力の商品の売れ行き不振/取引先の焦付き/役員の辞任/大口の返品/ダンピングの噂/仕入先とのトラブル/在庫管理/商品不具合/大幅な受注増/支払期日の延長/支払手形サイトの延長/手形ジャンプ要請

ビッグデータ、AI(人口知能)と与信管理

与信管理もマニュアル化され、手順さえ覚えれば誰でもができるようシステム化が進む中、近年、ビッグデータ、いわゆるAI(人口知能)を活用した与信が世界的に広がりを見せています。

日本においても大手金融機関及び金融サービス事業者もAI(人口知能)を活用した与信管理も少しずつ導入されています。

しかし、日本の金融機関は過去のスコアリング等の導入の失敗経験もあり、与信システムに偏ることにネガティブであることも事実です。

また、日本の金利水準と世界の金利水準を比較すると日本は非常に低い水準にあり、リスクを吸収できるパフォーマンスとなるかは、まだ未知だと考えられています。

そのような中でも、経験豊富な社員の知識が必要な場面もありますし、与信判断をとおして、取引の打ち切りや債権回収の判断は今後のビジネスにも影響を及ぼすため、一律なシステム与信判断は困難だと考えられます。

保証サービス

各種保証サービス

債権買取でのファクタリング同様に債権について与信を行い、デフォルト(債務不履行)に対して保証を行うのが保証サービスです。当社は、売掛債権にととまらず企業間取引において発生する債権に対して、40年以上にわたる融資実績による与信ノウハウを活用し、取引内容に合わせたスキームを各案件ごとにアレンジし、積極的な販売計画に関わる課題についてソリューションを提供します。

- 売掛債権保証サービス

- 請負債権保証サービス

- 事業用家賃保証サービス

- レンタル(リース)債権保証サービス

※当社と提携している保証会社、保険会社との連携により、課題に合わせた保証スキームアレンジも行います。

売掛債権保証サービスの場合

企業様が保有する債権を保証し、取引先の信用リスクを回避するサービスです。

売買契約において、取引先が倒産等の事由により、売掛債権(手形債権を含む)が未回収となった場合に当社が保証金をお支払いするサービスです。

- 取引先に万が一の貸倒れが発生した時の万が一の備えをしたい。

- 新規取引先などの調査を兼ねて一定期間だけ保全を図りたい。

請負債権保証サービスの場合

- 工事代金などの保証

- 請負(うけおい)契約とは、報酬を取り決めたうえで契約し、建築、土木工事を引き受けることや、作業のなどの労務を引き受けることをいいます。保証協会を公共工事に係る工事請負代金債権の保証制度なども存在しますが、民間工事やその他の請負債権は元々債権の確定が難しく、保証を受けることができないケースのも多いです。当社では、注文者が倒産等の事由により、請負債権が未回収となった場合に当社が保証するサービスのアレンジも検討させていただきます。

事業用家賃保証の場合

- オフィス・店舗などの保証

- 借主様の賃料等を当社が保証することで、事業用に特化し、家賃保証を提供するシステムです。事務所や店舗などの事業用物件において、テナント様の保証人となり、万一賃料滞納が発生した場合に、テナント様に代わりオーナー様にお支払するシステムです。 事業者向け与信ノウハウを活用し、その不動産に入居したい、または、入居させたいという事業者のニーズを満たすべく事業者向け賃貸保証を提供していきます。

レンタル(リース)債権保証サービスの場合

- リース、レンタルなどの保証

- リースやレンタル債権もしくは割賦販売債権などの保証ニーズにもお応えできるよう、当社の与信ノウハウを活用、様々な各種販売方法にマッチする、保証スキームを構築してまいります。

売掛債権流動化に関するソリューション

3種の種類のソリューション

売掛債権流動化に関わる財務ソリューションとして、「売掛債権の証券化」、「ファクタリング」、「売掛債権担保融資」について説明します。 ここでは、各ソリューションの概要を解説します。

-

- 売掛債権証券化

- 売掛債権証券化においては、企業は保有している売掛債権をSPVと呼ばれる特定目的法人に譲渡することで、その対価として資金を受け取ります。SPVというのは資産(この場合、売掛債権)を買取り、資産が生み出すキャッシュフロー(この場合、決済期日に入金される代金)を裏付けに証券を投資家に発行する事業体であり、証券化に当って企業と投資家の媒介役を果たします。

-

- ファクタリング

- ファクタリングにおいても、企業が売掛債権を譲渡して対価として資金を受け取ることは同様ですが、譲渡先がファクターと呼ばれる企業となります。証券化とは異なりファクタリングは相対取引が基本です。ファクターは売掛債権を多数の投資家に転売する訳ではなく、売掛先から債権を回収します。

-

- 売掛債権担保融資

- 売掛債権担保融資では、売掛債権の信用力を担保にして融資を受けることで資金調達を行います。この方法は融資ですから、何れかのタイミングで調達した資金を返済する必要があります。また、売掛債権が果たす役割が他の2つのソリューションと異なります。売掛債権は売却されるのではなく、債務不履行時の弁済手段として売掛債権が譲渡担保されます。

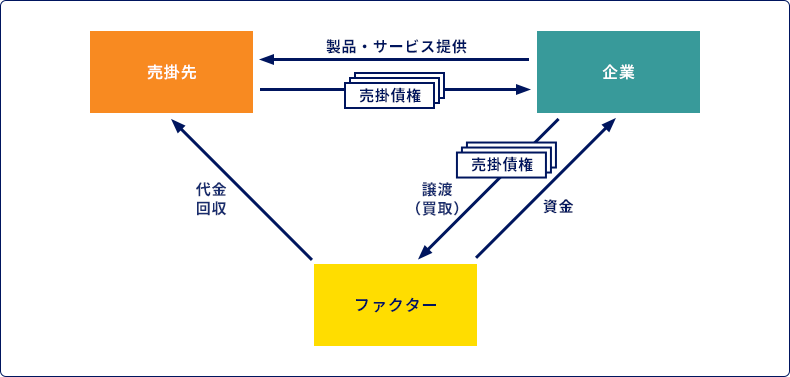

ファクタリングの概要

「売掛債権流動化 Ⅲファクタンリングの概要」(経済産業省)を加工して作成

(当該ページのURL:http://www.meti.go.jp/report/downloadfiles/ji04_07_13.pdf)

ファクタリングの概要と普及状況について解説します。

売掛債権流動化のソリューションの2番目として、ここではファクタリングを紹介します。後に述べるよう基本的なファクタリングは買取ファクタリングと呼ばれています。買取ファクタリングでは 図が示すようにファクターと呼ばれる企業が企業から売掛債権を買い取り、企業に対して資金を提供します。

ファクタリングの効果は他のソリューション同様、新たな資金調達方法の確保、保有する売掛債権のリスク切り離し、オフバランス化を挙げることができます。

特に保有する売掛債権のリスク切り離しについては、ファクターが売掛債権を買い取ってしまうため、売掛債権証券化のようにリスクの移転性が限定的になる可能性が基本的にはありません。また、企業が売掛債権を譲渡してしまうことから企業が売掛債権に関する管理と回収するために必要な業務を効率化できることもこのソリューションの特長です。

- ファクタリングの効果・メリット

-

- 新たな資金調達方法の確保

- 保有する売掛債権のリスク切り離し(売掛債権のリスクは、ファクターに移転することで保証機能を合わせ持つ)

- オフバランス化が図れる(調達した資金で有利子負債を返済した場合、資産圧縮を図れる)

- 売掛債権管理、回収業務の効率化

ファクタリングサービスの機能

資金調達=売掛金前払機能によるキャッシュフローの改善

保証機能=売掛先企業の破綻リスク回避 償還請求権が無い

オフバランス効果=借入金とはならない

ファクタリングサービスは、企業の売掛債権を機動的に買い取り、買取者(ファクター)の危険負担で代金回収(債権の管理・回収)を行う債権買取業務をいいます。これは、企業の持つ売掛金や受取手形などの売掛債権を買取者(ファクター)へ一定の手数料を支払って売却(譲渡)し、本来は企業で行う債権の回収業務を買取者(ファクター)が行うことを指します。

買取された売掛債権については、その支払先が決済期日に倒産等の理由で支払不能に陥った場合に、それを依頼企業と買取者(ファクター)が負担することによって、保証機能が存在します。

一般にファクタリングは、企業にとっては、自社の資金ニーズに応じて機動的に債権を売却し、売却代金を受け取ることが可能であり、この際に金融機関の融資ように担保を請求されることもないため、資金調達の効率化や迅速化といったメリットがあります。

一般的なファクタリング手数料の相場

「2社間のファクタリング」を行う業者はファクタリングの手数料やその他の事務手数料などが高額になることに注意が必要です。

ファクタリングには売掛先承諾をもらう「3社間のファクタリング」と、売掛先に通知しなくてもいい「2社間のファクタリング」があります。

「2社間ファクタリング」:売掛先に通知しなくてもよい。(法務局に債権譲渡登記を設定する場合があります)

「3社間ファクタリング」:売掛先から正式にファクタリング取引のご承諾を頂きます。

近年インターネットの広告等でよく見かけるのが、この「2社間のファクタリング」です。

ファクタリングの手数料の相場(事務手数料などを含ます)

「2社間ファクタリング」:売掛債権額のおよそ10%~20%

「3社間ファクタリング」:売掛債権額のおよそ1%~5%

「2社間のファクタリング」は、ファクタリング業者のコミングリングリスクが高いため、リスク回避の意味も含めて手数料がはるかに高くなっています。

フランチャイズ(FC)ビジネスの比較・検討

フランチャイザー、フランチャイジーとは

フランチャイザー(本部):権利や商標、ノウハウなどを提供する側

フランチャイジー(加盟者・加盟店)を受ける側

有望フランチャイズのご案内(ビジネスマッチング)

フランチャイズ(FC)展開支援コンサルティングの存在

FC展開を目指すにあたり、FC本部として準備すべき事や必要な事などをコンサルティング会社がサポートします。

フランチャイジー・フランチャイザーが共にWIN WINの関係となるフランチャイズ展開支援を行ないます。

経営診断/コンセプト/パッケージ化/本部機能/店舗開発/加盟店募集/研修

フランチャイズに関する資金調達

自己資金と借入についていうと初期費用はなるべく自己資金でまかなえるのが理想ですが、多少の運転資金をキャッシュで確保しておかなければなりません。逆に考えると運転資金が確保できていないと、日本政策金融公庫融資などのテーブルに載らない可能性があります。特に公的機関の融資について は有利な条件で借り入れできる起業向けプランもありますので、相談をお進めします。

フランチャイズビジネスのメリットとデメリット

- メリット

-

- 全国でのチェーン名やブランド、ロゴ、イメージを利用できる

- スケールメリット活かした、広告・宣伝ができる

- 初心者、未経験者でも、本部の指導によって事業を開始できる

- 自力で開業する場合と比較して成功する確率が高い

- 経営指導や事務、システム、商品開発、販売促進、教育などが受けられる

- 大量に仕入れによってコスト削減

- デメリット

-

- 一定の加盟料、ロイヤリティを負担しなければならない。

- 統一されたルールにより、営業時間・休日なども店舗運営については厳守しなくはならない

- 店舗のイメージ、取り扱い商品やサービス、メニューなどすべて本部の経営方針に従わなくてはならない

- 契約期間途中での解約には一定のペナルティーがある

- 自己資金や借入で行うため、経営が上手くいかなかった場合は、借金だけ残るリスクはあります

フランチャイズの比較・検索サイト

インターネット上には独立開業や起業を検討されている方の比較・検索サイトがあります。

ロイヤリティがある場合もリーズナブルな価格に設定されていることもあります。

サービス業/小売業/教育・保育業/教育・保育業/介護・福祉業/飲食店/菓子店/無店舗事業/健康美容

サービス業、飲食、学習塾、介護、コンビニなどの業種で検索することはもちろん、夫婦で開業を検討されている方や副業でビジネスを検討されている方向けの情報も公開しています。

一般的にはサイトの利用・資料請求は無料ですので、フランチャイズ本部の資料を複数取り寄せられます。フランチャイズの概要を整理し特長や強みを把握した上で、独立開業や起業、あるいは新規事業を比較検討している企業に資料請求をすることをお勧めします。

メールアドレスや連絡先などの登録があり、資料請求後、加盟担当者からの連絡やセミナーへの案内があります。フランチャイズの場合、よほど悪質な場合を除いて、執拗な加盟の勧誘や詐欺などは考えにくいのですが、積極的に情報収集することで慎重に検討することをお勧めします。

店舗リース、店舗買取サービス

居抜きオフィス流通市場の活発化

飲食店や美容室・エステサロンなどの店舗不動産で居抜き店舗でのご出店やご売却をお考えの方、また居抜き物件や貸テナントを店舗として貸そうと考えられているビルオーナーのお手伝いをさせていただいております。

内装設備をそのまま使用したい/空室期間の大幅短縮/居抜き物件で賢く誘致/早期入居者の誘致/競合物件との差別化

店舗リース契約(サブリース契約)

店舗リース契約とは、敷金・保証金、設備費、内装、造作工事費等を貸出(レンタル)する会社と出店者が契約することです。

出店者は、設備・備品等を購入ではなく長期のリースという形で利用し、その対価としてリース料を支払います。

リース契約のメリットは、初期費用を低く抑えることで、月々の支払い額を抑えられる。

デメリットとしては、中途解約できないことが多いことや、リース期間満了後に購入した場合と比較して支払った金額が多くなるケースがある。

契約前には契約内容の確認とコスト面での検討が必要となります。

店舗買取サービス(リースバック)

保証金、敷金の流動化や内装・造作資産の現金化できるシステムです。

店舗の資産を、営業を続けながら現金化できます。有されている物件を当社が買い取り、売却後はリース契約をしてそのまま今迄と同様使用できます。