\安心の無料見積もり/

企業の資金繰りを円滑にする手段として注目される「でんさい割引」は電子記録債権「でんさい」を使い、支払期日前に資金を調達する方法です。

本記事では、その基本から割引の流れ、銀行と業者の違い、譲渡の実践ガイドまで図解付きで分かりやすく解説しています。

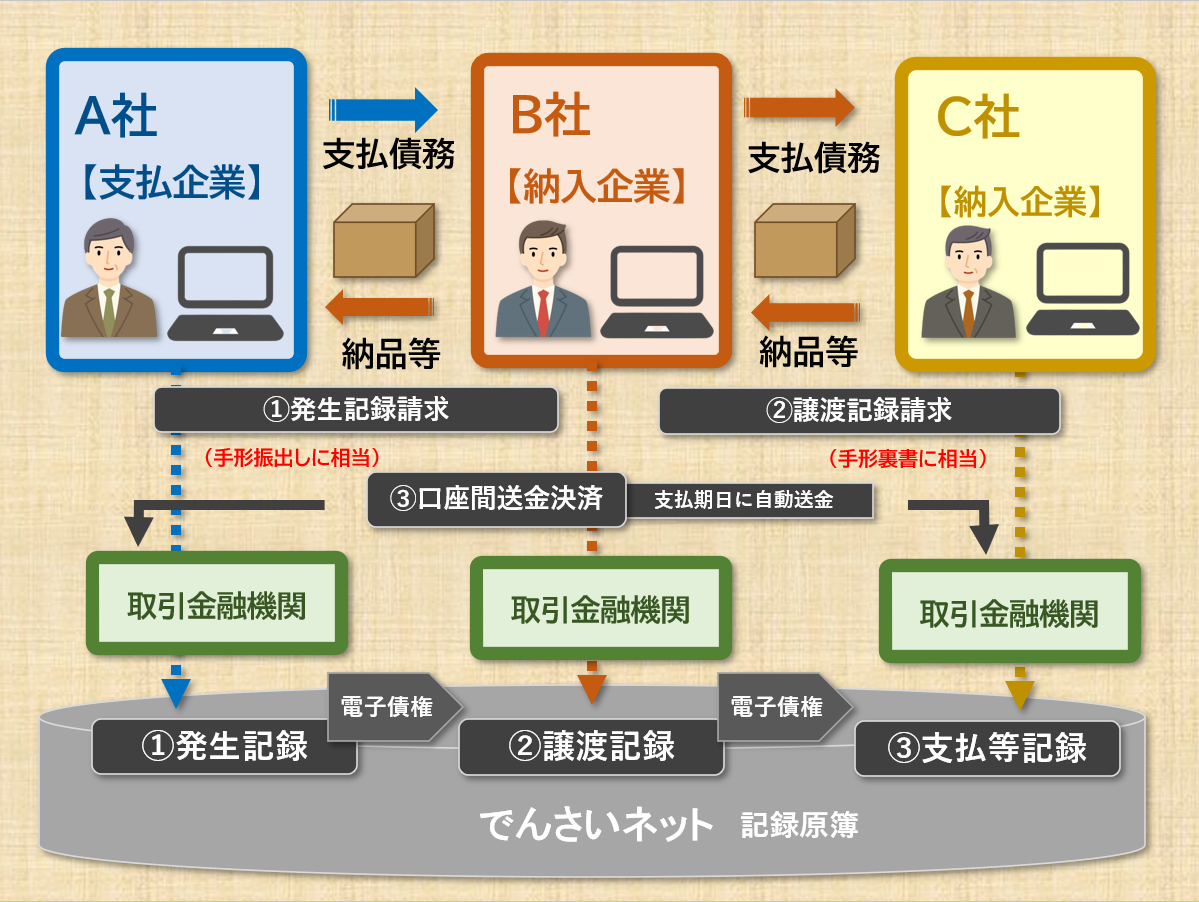

「でんさい」とは、どのような仕組みか?

「でんさい」とは、電子記録債権を指し、商取引において電子的に管理される手形や売掛金のような金銭債権のことです。ここでは「でんさい」の仕組みや取引の流れを解説します。

①発生記録とは(手形の振出しに相当)

支払企業A社と納入企業B社間で商取引が成立後、A社が債権情報等の記録を行うことにより、でんさいネットが発生記録請求を受けます。

②譲渡記録(手形の裏書に相当)

電子記録された債権を第三者に移転するプロセスです。でんさいネットでは、B社が納入企業C社へでんさいの譲渡を行うことで、簡単に譲渡手続きを完了できます。

③口座間送金決済・支払等記録(でんさいの決済/手形の取立に相当)

A社は支払期日までに決済口座に資金を準備し、支払期日に送金を行い、支払内容が記録され、C社の口座に送金が完了します。

「でんさい」は、紙の手形と違い、電子上での処理が行われるため、手続きの効率化や管理コストの削減が期待されます。

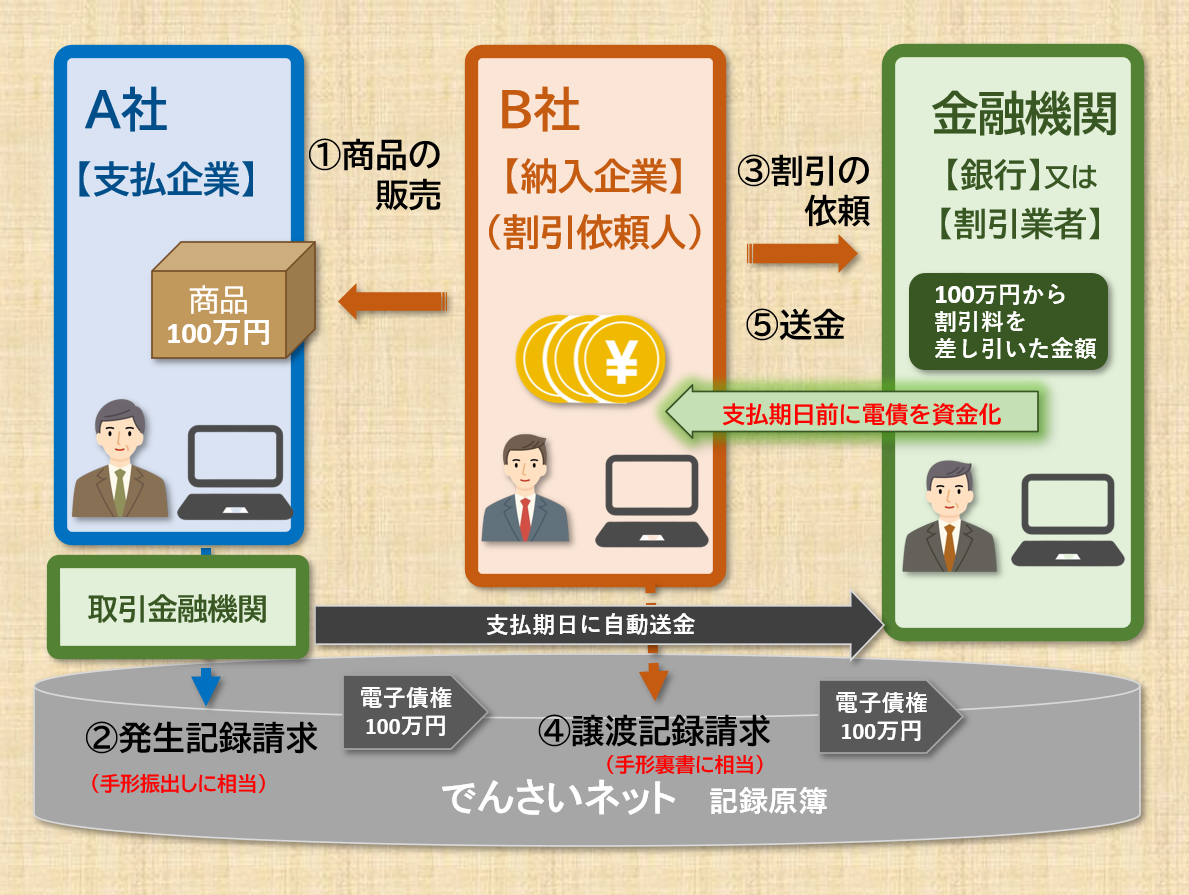

図解で見る「でんさい割引」の事例

「でんさい割引」とは、支払期日前のでんさいを金融機関に譲渡し、現金化する仕組みです。

通常、「でんさい」は支払期日に資金を受け取りますが、早期に資金が必要な場合に活用されます。

① 商品の販売

まず、B社(納入企業)はA社(支払企業)に100万円の商品を販売し納品します。この時点で、B社はA社に対して100万円の債権を持つことになります。

② 発生記録請求

A社はB社を債権者とする100万円の電子債権を「発生記録請求」します。A社がB社に対して負う債務をでんさいネットに正式に記録され、管理されるようになります。

③ 割引の依頼

B社はこの100万円の電子債権を支払期日前に現金化することを希望します。そこで、B社は金融機関又は割引業者にでんさい割引を依頼します。この手続きは、B社が持つ債権を金融機関・割引業者に譲渡することで、支払期日前に現金を手に入れるためのステップです。

④ 譲渡記録請求

B社はでんさい割引を依頼した後、でんさいネット上で「譲渡記録請求」を行います。これは、B社が持っている100万円の電子債権を割引業者に譲渡する手続きで、手形の裏書に相当します。この譲渡により、B社は金融機関・割引業者に債権を移転させることが完了します。

⑤ 送金

譲渡記録が完了すると、金融機関・割引業者はB社に対して、100万円から割引料(手数料)を差し引いた金額を送金します。例えば、割引料が3%の場合、B社には97万円が現金として支払われます。B社は現金を手に入れ、金融機関・割引業者はA社からの支払期日に債権金額を受け取る権利を持つことになります。

でんさい割引は、電子債権を利用して支払期日前に資金を得る便利な手段です。B社はでんさいの額面から割引料(利息に相当する手数料)を差し引いた金額を現金として受け取ることで早期に資金を調達できます。資金繰りが難しくなることを防ぎ、ビジネスのキャッシュフローを安定させる有効な手段として、多くの企業が利用しています。

銀行と割引業者(貸金業登録業者)のでんさい割引の違いについて

| 銀行 | 割引業者 | |

| 割引料 | 年率1.5~5.5% | 年率3%~15% |

| スピード | 3日~1週間 | 当日契約も可能 |

| 審査 | 申込人の内容を重視 | 発行企業が中心 |

1. 割引料

銀行でのでんさい割引は、一般的に低金利で提供されるのが最大のメリットです。割引業者の場合、金利は銀行に比べて高くなることが多いですが、その分スピードと対応の柔軟さが魅力です。必要な資金を迅速に手に入れたい中小企業にとっては、有効な選択肢となります。

2. 提供するサービスの幅とスピード

銀行では、でんさい割引の提供に加えて、融資や保険など多様な金融サービスも一括で提供されるため、包括的な信用力が必要です。一方、割引業者は、特化した資金調達手段としてでんさい割引を提供し、迅速かつ柔軟な対応が得意です。この特化したサービスにより、中小企業にとってスピーディーな資金調達が可能となります。

2. 審査手続きと柔軟性

銀行では、でんさい割引についても借入などの融資と同様に企業自身の決算書や財務諸表の内容が健全であるか審査を伴い、時間がかかることがあります。また金融機関の規模や業務の多さにより、手続きが複雑化する場合もあります。これに対し、割引業者は比較的簡素な手続きで、顧客の要望に合わせた迅速な審査を行い、新規の取引においても早期の資金提供が可能で、早ければ当日中に取引が可能です。

一方、割引業者は中小企業や資金繰りに悩む企業に柔軟に対応し、短期間で資金を確保しやすい環境を提供します。

はじめて割引業者で、でんさい割引を行うため手順とポイント

でんさい割引を実践する際の具体的な手続きを説明します。これにより、スムーズかつ効果的にでんさい割引を活用できるでしょう。

手順1:準備

でんさいに関する手続きを行うには、発生記録、請求書、支払明細書などの関連書類を用意します。発生記録は取引内容が記載された債権情報で、WEB画面で確認・出力可能です。本人確認書類(運転免許証等)や会社の証明書類、取引関連資料も準備しておきましょう。

手順2:貸金業者の選定

でんさいネットの債権を現金化する先の貸金業者を選びます。信頼性や手数料、対応スピードなどを比較し、適切な業者を選びましょう。

手順3:事前の問合せ

いきなり割引を申込するのではなく、Webサイトや電話にて問合せにて見積もりや割引の相談をすることができます。

手順4:仮見積もり

割引料は、電子記録債権の発行する企業の信用度や額面、支払期日までの日数などによって決定されます。その他、事務手数料や取立料などを含めた実質年率を確認しましょう。

手順5:申し込み

貸金業者に申し込みます。申込書や関連書類を提出し、でんさい割引を希望する旨を伝えます。

手順6:審査

申し込み後、審査が行われます。債権の信用度や回収見込みなどを確認されます。発行元や受領元の企業が信頼できる取引先であることも影響します。銀行ほど詳細な財務状況は求められないこともありますが、最低限の申込書類や企業の概要は提出が必要です。

手順7:事前説明・契約・振込

割引料、事務手数料、振込手順などが記載された法令に基づいた事前説明書が交付さされますので内容を確認しましょう。

でんさいの譲渡が完了すると貸金業者から指定口座に現金が振り込まれます。

契約が完了しますと契約書の控や計算書が割引業者から交付されます。

ポイント

①手数料

割引手数料や振込手数料など、さまざまな手数料がかかるので、事前に確認しましょう。

②契約内容

契約書の内容や取引条件をよく読み、納得した上でサインしましょう。

③信頼性

必ず財務局または都道府県に登録している貸金業登録業者を確認し、安全な取引先を選びましょう。

でんさいの譲渡請求を行います。でんさいの譲渡については下記の関連記事に詳しく説明しています。↓

まとめ

本記事では、「でんさい割引」の仕組みや手続きについて詳しく解説しました。でんさいを活用することで、従来の手形よりもスピーディーかつ安全に資金調達が可能になります。特に、支払期日前に資金を確保できる点は、資金繰りに悩む企業にとって大きなメリットです。

でんさい割引を行う際には、以下の点に注意しましょう。

✔ 割引手数料や金利を事前に確認し、コストを抑える工夫をする

✔ 銀行と割引業者の違いを理解し、自社に合った方法を選ぶ

✔ スムーズな手続きのために、必要書類を事前に準備しておく

でんさい割引を上手に活用し、安定したキャッシュフローを確保することで、企業の成長や経営の安定化につなげていきましょう。