手形割引とは、受け取った手形を銀行や手形割引業者に売り渡し、その代金として手形金額から支払期日までの金利や手数料(割引料)を差し引いた金額を受取ることをいいます。

手形割引を利用することによって支払期日まで待つことなく、割引の金額だけキャッシュフローがプラスになります。手形割引は中小企業や個人事業主の資金繰りに広く利用されています。

本記事では手形割引はどのようなものか、その手続きと手数料、そして中小企業や個人事業主にとってのメリットや注意点について解説します。手形割引の基本を理解し、効果的に活用するための知識を身に付けることができます。

手形割引をご検討の方へ

手持ちの手形、でんさい(電子債権)をすぐに現金化したい! 柔軟な与信ノウハウにより、最短即日対応しています。

手形割引なら「ジャパン・ファイナンシャル・ソリューションズ」へお気軽にご相談ください。

\安心の無料見積もり/

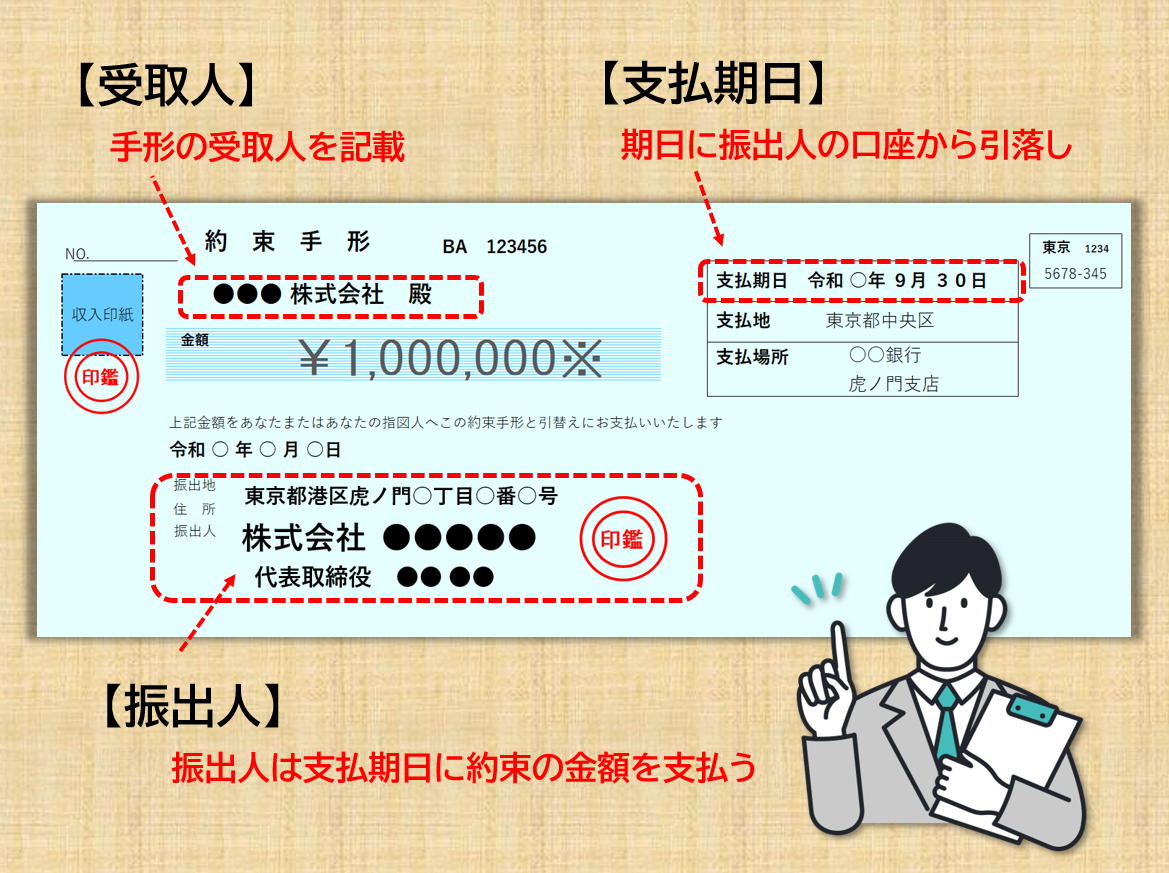

約束手形の仕組み>手形は一定金額の支払いを約束する有価証券

商取引では取引先への支払いの際、現金の代わりに手形を発行することがあります。約束手形は商品やサービスなどの一定の支払いを約束する有価証券であり、手形を発行する【振出人】は自己資金を使わずに商品の仕入れや設備投資を行うことができます。

【支払期日】になると【振出人】の銀行口座から手形の金額が引落され決済されます

手形面には、金額、【支払期日】、【振出人】、【受取人】などが記載されています。

手形割引は、受け取った手形を支払期日前に現金化することを指します。

手形を割引するとは、銀行や手形割引業者に手形を譲渡し、その日から支払期日までの金利や手数料を差し引いた金額を受け取ることです。

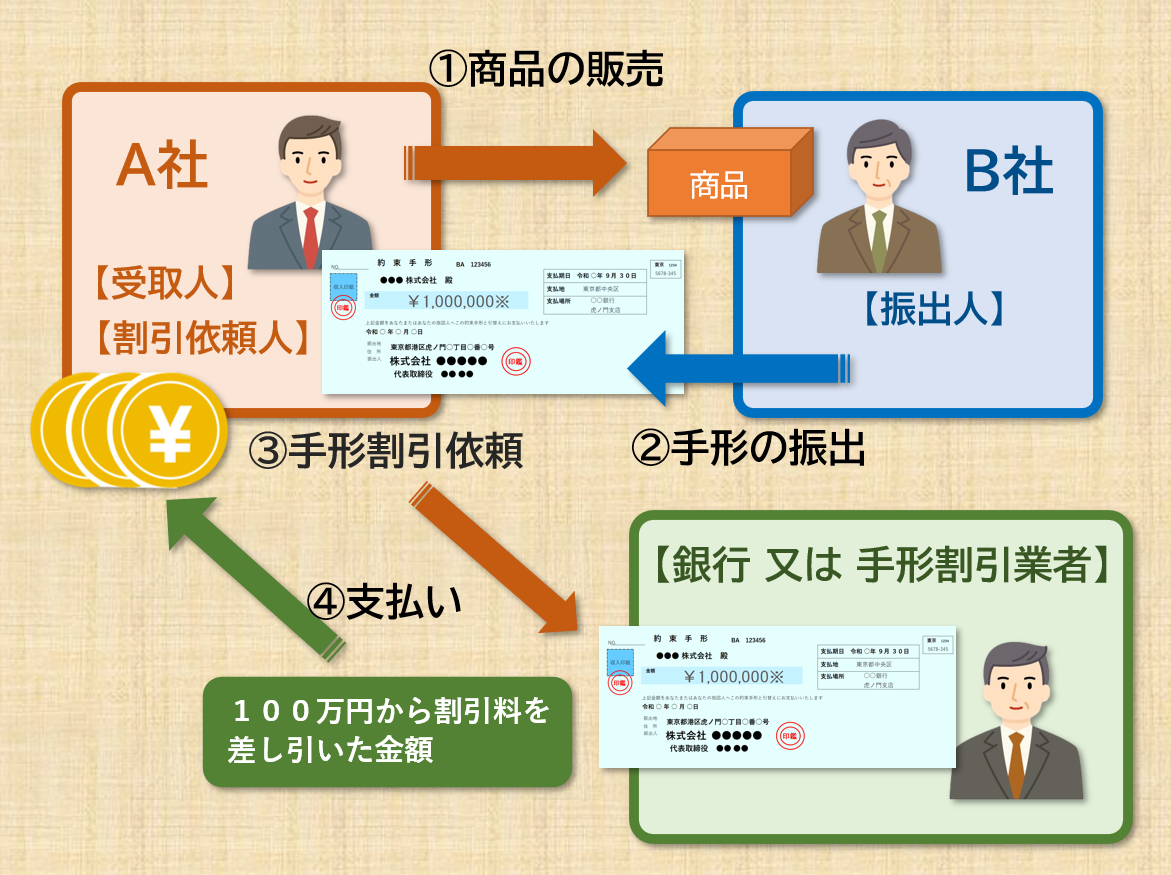

図解でわかる手形割引の流れ>受け取った手形を支払期日前に現金化

①商品の販売

A社がB社へ100万円の商品を販売し、代金を請求します

②手形の振出

B社【振出人】は商品の代金を現金の代わりに手形を振出し、A社【受取人】に渡します

③手形割引依頼

A社【割引依頼人】は受け取った手形を【銀行又は手形割引業者】に割引を依頼(申込)し、所定の審査の受けた後、手形を譲渡します

④支払い

【銀行又は手形割引業者】は手形の金額である100万円から支払期日までの金利や手数料などの割引料を差し引いた金額をA社【割引依頼人】に支払いします

手形割引の審査や割引料の計算方法について

手形割引の審査

手形割引の審査申込の際には手形に記載された金額、支払期日、振出人などの情報が必要になります。銀行では予め一定限度の割引枠を設けており、限度枠の範囲内かどうか、手形割引業者では主に振出人の信用状況を調査し手形割引の対象となるかどうかを判断します。

割引料と計算方法

割引料の計算に使われる金利(年率)は、取引金融機関、割引依頼人、手形の振出人の信用力によって異なりますが一般的に銀行では予め設定している手形の振出人や割引依頼人の信用状態に応じて金利(年率)で計算され、手形金額からその他取立料などの手数料を含めた割引料が引かれます。

手形割引を利用する場合、割引依頼人は手形金額の一部を割引することになるため、手形割引を行うことで得られる現金は手形額面よりも少なくなることに留意する必要があります。

手形が100万円で割引率(年率)※が3.00%、期間※が90日の場合の計算

100万円✕割引率3.00%✕90日÷365日=7,397円(割引料)

手形取立料=880円

差引御渡し金額 991,723円

※割引率(年率)は、手形の額面から割引してもらう割合を示しており、期間は、手形割引を行う日から支払期日までの日数を示しています。

手形割引は、手形の現金化には有効な手段ですが、手数料や割引率などの費用を考慮する必要があります。

手形割引のメリット、デメリットにはどのようなものがあるか

手形割引のメリットとして、資金調達の容易さやコスト削減などのメリットがある一方で、デメリットも存在します。

手形割引にはデメリットもあります。手形の発行者である企業の信用リスクや手数料や割引料が発生し、コストが高くなる場合があります。

↓こちらから手形割引のご相談、お見積りが無料できます。

手形割引のメリット

キャッシュフローの改善

手形割引を利用することで手形の期日まで待つ必要がなくなるため、企業の経営資金のキャッシュフロー改善につながります。

資金調達の容易さ

手形割引は、手形の受取人である事業者の資金調達の一つの手段であり、一般的に融資を受けるより比較的容易に資金調達ができます。

割引料は日数計算で金利も利息も低い

手形割引は支払期日までの日数分で割引料を計算するため、長期融資のような借入の場合に比べて利息の負担が少なくなります。また、融資の金利よりも低い金利で資金調達ができる場合があります。

手形割引のデメリット

手形の信用リスク

手形の発行企業が倒産や廃業などで手形を決済できなくなった場合(不渡り)や信用が著しく低下した場合は、手形割引を利用した場合でも、手形を現金で買戻しをしなければなりません。予期できない信用リスクには早急な資金計画の見直しを求められます。

割引料の負担

自社の取引先の手形割合が多い場合、継続して手形割引を利用すると会社の利益が減ることになります。また、信用力の低い企業の場合は、手数料や割引率が高くなることがあります。

手形割引を活用する際の3つ注意点

手形割引を活用する際には、手形の信用力の確認、割引率の比較検討、割引を受けるための条件や手続きの把握などの注意点があります。手形割引を利用する場合は次のような注意点を把握し、効率的に資金繰りを行いましょう。

1.手形の信用力の確認

手形の発行者である企業の信用力を確認することが重要です。信用力の高い企業の手形であれば、信用リスクは減少しますが、逆に信用力の低い企業の手形は手形割引を利用できないこともあり利用できたとしても割引率(金利)高くなることがあります。手形割引は信用力のある企業の手形は有利な資金調達手段となりますが、信用力の低い企業の手形は手形の不渡りや倒産リスクが高くなる場合があるため注意が必要です。

2.手形の現金化には数日かかる。急ぐ場合には手形割引業者を利用

通常は銀行に手形割引の申込を行いますが、現金を受取るまで数日かかることが一般的です。割引の申込は時間に余裕をもって申込することが必要です。

手形を受取ってすぐに現金化したい場合は、手形割引業者を利用することが有効です。早ければ即日で現金化できます。

また手形割引業者は貸金業登録業者でなくてはなりません。貸金業登録業者とは、法的に金融業務を行う企業であり、手形割引、貸付や融資などの金融取引を行うために登録を受けた事業者のことです。

↓貸金業登録業者 ジャパン・ファイナンシャル・ソリューションズ

3.割引を受けるための条件や手続きの把握

手形割引を利用する際には、手形割引には、所定の手続きがあります。銀行や手形割引業者によって必要書類が異なりますので、事前に必要な手続きを確認し、スムーズに手続きを進めることが重要です。

手形割引を利用する場合、割引料、条件など、銀行や手形割引業者によって異なるため、比較検討を行い、自社の事情に合った先を選ぶ必要があります。

まとめ

手形割引は、商取引で受領した手形を銀行や手形割引業者などに割引してもらうことで現金を手に入れることができる資金調達方法の一つです。

手形割引のメリットとしては、資金調達の容易さなどがありますが、手形の信用リスクや手数料などのデメリットも存在します。手形割引を利用する際には、注意点やリスクを十分に理解した上で利用することが重要です。

手形割引は、財務的なキャッシュフローを改善するために企業が資金調達を行うための手段の一つです。ただし、手形割引には手数料負担があることから、手形の期限や金利、支払い条件なども注意して取り扱う必要があります。

手形割引は企業の財務面にとって有効な資金調達手段であることがわかりました。適切な判断と計画を立てることで、手形割引を活用して企業の資金繰りに役立てましょう。

手形割引なら「ジャパン・ファイナンシャル・ソリューションズ」へお気軽にご相談ください。

\安心の無料見積もり/